티스토리 뷰

목차

부동산을 구입할 때나 보유하고 있을 때, 팔 때 세금이 부과됩니다. 그 중 부동산을 보유하면 종합부동산세를 내야하는데 알고 내는 것과 모르고 내는 것의 차이는 큽니다. 이번 포스팅에서는 이 종합부동산세의 과세대상은 어떤 기준으로 정하는지, 종합부동산세를 간단하게 계산하는 방법에 자세하게 알려드리겠습니다.

종합부동산세(2022.07.21 세제개편안 적용)

종합부동산세는 매년 6월 1일 보유하고 있는 부동산이나 토지에 대하여 납부해야 되는 세금입니다. 무조건 부동산을 보유하고 있을 경우 내는 세금은 아닙니다. 보유하고 있는 부동산이 일정한 공제금액을 초과할 경우 그 초과분에 대하여 과세되는 세금입니다.

▶종합부동산세 과세 대상

| 종합부동산세 과세대상 | 유형별 과세대상 | 공제금액 |

| 주택 (주택부속토지 포함) |

9억 원 (1세대 1주택자의 경우 12억 원) ↑ 2022.07.21 세제개편안 적용 |

|

| 종합 합산 토지 (나대지, 잡종지 등) |

5억 원 | |

| 별도합산 토지 (상가, 사무실 부속토지 등) |

80억 원 |

-위의 표와 같이 사람들이 가장 많이 보유하고 있는 부동산의 주택입니다. 주택의 경우 1세대 1주택자는 12억 원을 초과할 경우 그 초과분에 대하여 과세되는 세금을 납부합니다. 그 외 1세대 2주택자부터는 보유하고 있는 부동산을 합산하여 9억 원을 초과할 경우 그 초과분에 대하여 종합부동산세를 납부하여야 합니다.

▶종합부동산세 납부 기한

매년 6월 1일에 보유하고 있는 부동산이나 토지에 대한 세금을 매년 12월 1일 ~ 12월 15일까지 납부해야 합니다. 납부기한의 마지막 날인 15일이 토요일이나 공휴일인 경우 그 다음에 도래하는 첫번째 평일을 기한으로 합니다.

세액의 납부는 일시납부가 원칙입니다. 그러나 납부할 세액이 250만 원을 초과한 경우 분할납부도 가능합니다.

-250만 원 초과 500만 원 이하 : 250만 원 초과금액을 분납

-500만 원 초과 : 납부할 세액의 100분의 50 이하의 금액을 분납

※농어촌특별세는 납부할 종합부동산세액의 20%를 납부해야합니다.

농어촌특별세란?

-농업, 어업의 경쟁력 강화와 농어촌의 산업기반시설의 확충에 필요한 재원에 충당하기 위하여 과세하는 목적세입니다.

-우루과이라운드 타결에 따라 농어촌경쟁력 강화를 위한 투자재원 조달방법으로 제정되었습니다.

-적용기간 : 1994년 7월 1일 ~ 2024년 6월 30일까지 30년간입니다.

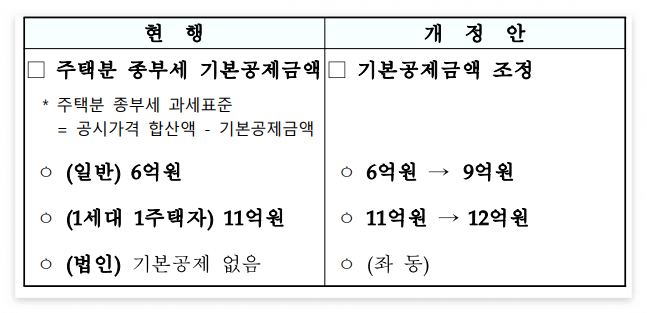

▶종합부동산세 세율 조정(2022.07.21 세제개편안)

-기존은 2주택과 3주택에 따라 세율이 달랐지만, 22.7.21 세제개편안에서는 주택의 수에 무관하게 세율을 금액에 따라 정하고 인하하였습니다.

- 일반 주택의 공제금액은 6억 원 → 9억 원으로 상향하였습니다.

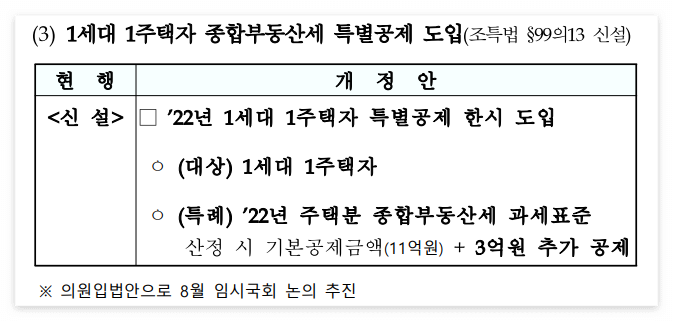

-1세대 1주택자의 경우 11억 원 → 12억 원으로 상향하였습니다. 게다가 1세대 1주택자의 특례가 신설되어 한시적으로 22년 주택분 종합부동산세 과세표준 산정시 기존의 공제금액 11억 원 + 3억 원을 추가로 공제합니다. 즉, 14억 원을 초과하였을 경우 종합부동산세를 납부하게 됩니다.

종합부동산세 계산방법

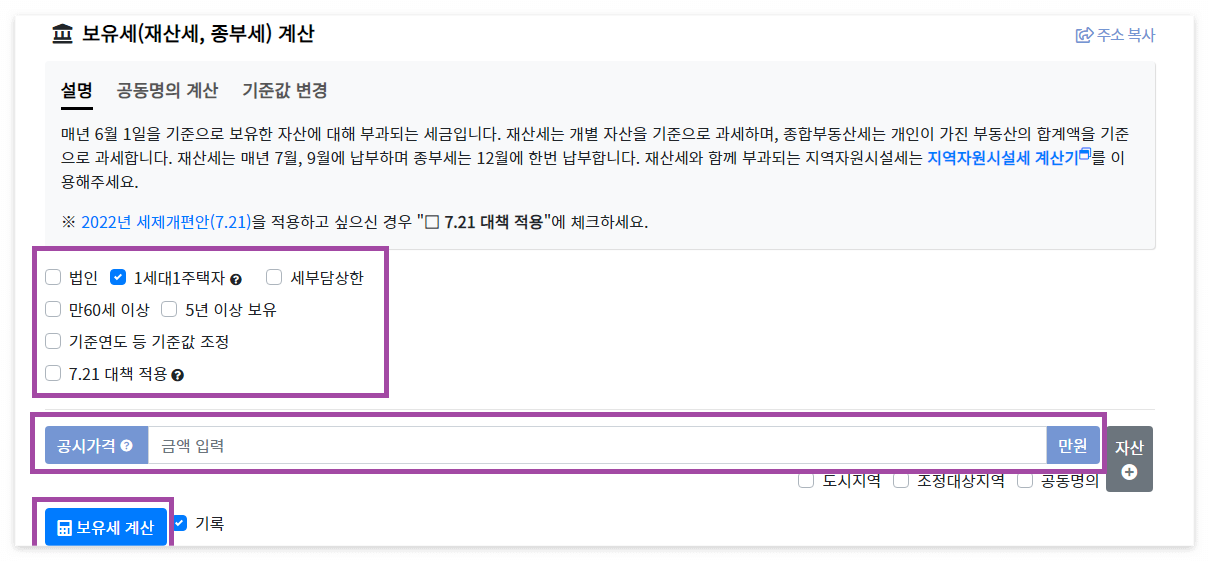

▶납부하여야 하는 종합부동산세를 간편하게 계산기를 이용하여 계산하는 방법에 대하여 알려드리겠습니다.

부동산 계산기 - 바로가기

▲위의 홈페이지에 접속하여 보유세를 클릭합니다.

▲위와 같이 1세대 1주택자인지 22년 7월 세제개편안을 적용여부와 공시가격을 입력하고 보유세 계산을 클릭합니다.

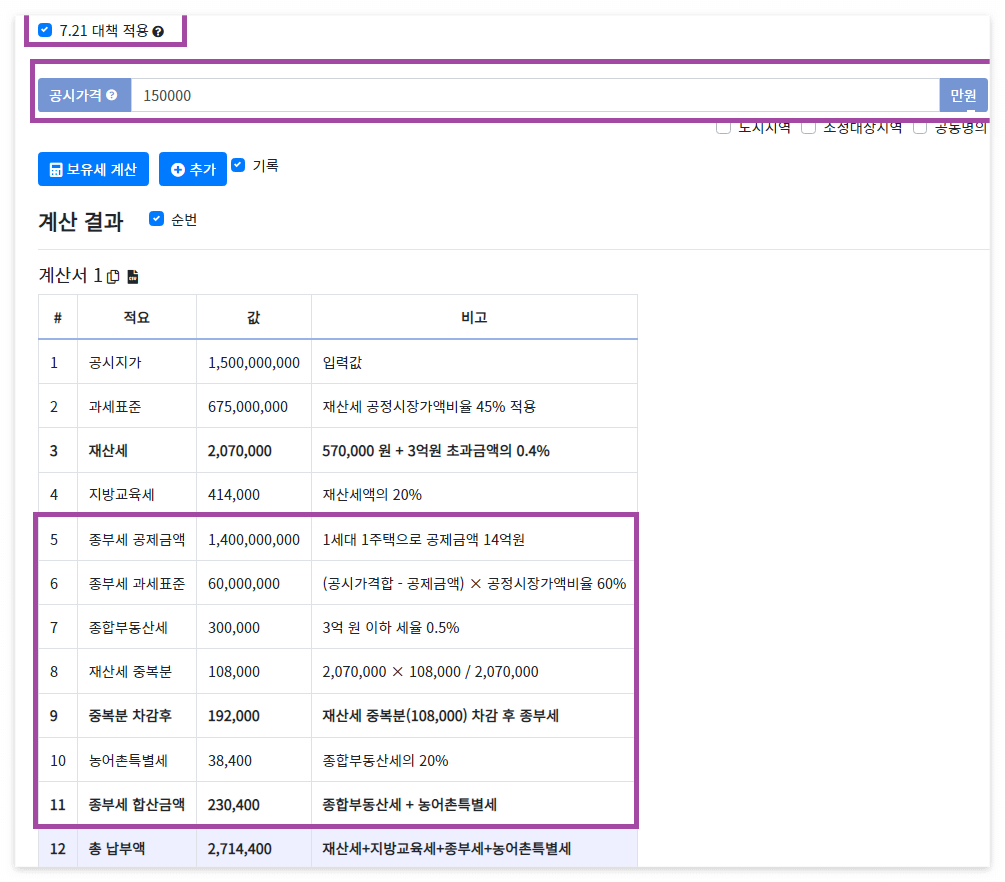

예를 들어 1세대 1주택자의 경우 부동산의 공제 금액이 12억 원을 초과할 경우 종합소득세를 납부해야 한다고 하니 10억 원을 검색해보겠습니다. (22년 한시적으로 1세대 1주택자의 경우 기본공제 금액 11억 원 + 3억원 특별공제 적용)

▲위의 검색결과를 보시면 1세대 1주택자이기에 12억 원의 부동산은 종합부동산세를 납부하지 않습니다.

그럼 1세대 1주택자의 경우 15억 원으로 검색하면 아래와 같이 나옵니다. 계산기를 이용하면 간편하게 종합부동산세를 계산할 수 있습니다.

위와 같이 종합부동산세의 과세대상과 계산기 사용법, 2022.7.1 세제개편안까지 알아보았습니다.

위의 포스팅과 함께 보면 좋을 포스팅에 대하여 알려드리겠습니다.

종합부동산세 합산배제, 특례신청 :: 추가신고 가능

22년 11월 21일 종합부동산세 고지서가 발송되었습니다. 고지내용이 사실과 다르거나 기존에 합산배제나 특례신청을 하지 못하였을 경우 12월 1일 ~ 15일까지 신고 및 납부가 가능합니다. 합산배제

chae-mung.com

부동산 취득세와 부동산 취득세율 완벽 정리!

부동산을 구매할 때에는 여러 자금이 필요한데요, 바로 부동산 구입자금과 중개 보수, 취득세를 내야 합니다. 이 중 취득세가 무엇인지, 얼마를 납부해야 하는지 아십니까? 오늘은 이 부동산 취

chae-mung.com

'정부 지원 제도' 카테고리의 다른 글

| 2023년 군대 월급, 적금 :: 450만원 지원금 (0) | 2022.11.15 |

|---|---|

| 경기도 청년기본소득 4분기 신청 :: 최대 100만원 지급 (0) | 2022.11.14 |

| 무주택확인서 인터넷발급 :: 연말정산 주택청약 소득공제용 (0) | 2022.11.13 |

| 국민연금 추납제도:: 기간을 못 채워도 국민연금 받는 방법! (0) | 2022.11.10 |

| 연말정산 미리보기, 환급 많이 받는 꿀팁! (0) | 2022.11.10 |